Um Administrador Resolve Estudar O Lucro De Sua Empresa

O administrador resolve estudar o lucro de sua empresa buscando entender como as decisões operacionais, financeiras e de mercado se traduzem em resultados financeiros reais. A análise do lucro não é apenas conferir números fechados, mas sim diagnosticar o que funciona, identificar gargalos e criar ações para melhorar a rentabilidade. Neste artigo, abordamos de forma prática e detalhada os caminhos para esse estudo, focando em métricas, fontes de dados, interpretação e na tomada de decisões estratégicas.

Entender a composição do lucro operacional

O primeiro passo para um administrador que resolve estudar o lucro é desmontar a estrutura do lucro operacional. Esse é o núcleo da atividade empresarial e aparece no resultado operacional antes de itens extraordinários e impostos. A fórmula principal é a receita de venda menos custos variáveis e despesas fixas operacionais. Cada linha de produto ou serviço deve ser analisada para saber qual contribui efetivamente para o lucro e qual apenas move volume. É essencial identificar o ponto de equilíbrio de cada segmento, pois isso define o mínimo de faturamento necessário para não gerar prejuízo. O administrador resolve estudar o lucro de sua empresa ao perceber que números globais não contam toda a história; a granularidade por produto, cliente ou canal de venda revela oportunidades de melhoria que ficam invisíveis na visão agregada.

Mapear as fontes de dados confiáveis

Antes de iniciar qualquer análise, o administrador deve garantir que os dados utilizados sejam confiáveis, atualizados e consistentes. As principais fontes incluem o sistema de contabilidade, o software de gestão de vendas, relatórios de produção, planilhas de custos e indicadores de marketing. A integração entre esses sistemas é crucial para evitar distorções que levem a conclusões equivocadas. É comum ver empresas que consolidam vendas de forma correta, mas não associam corretamente os custos diretos a cada produto, distorcendo a margem aparente. Ao resolver estudar o lucro, o administrador investe em metodologias de controle de qualidade dos dados, como reconciliar estoques, validar custos unitários e revisar alocações de despesas. Ter bases sólidas elimina retrabalho e aumenta a credidade das análises, fundamentando decisões mais assertivas.

Técnicas de análise de rentabilidade por produto e cliente

Uma das técnicas mais eficazes é atribuir receitas e custos diretamente a cada produto ou serviço. Isso exige um sistema de controle de custos que identifique não apenas os materiais e mão de obra direta, mas também uma parcela justa de despesas administrativas, logísticas e de comercialização. O administrador resolve estudar o lucro ao aplicar métricas como o Contribution Margin, que mostra quanto cada unidade vendida contribui para cobrir despesas fixas e gerar lucro. Já a análise de cliente vai além da receita total; avalia a frequência de compra, custo de aquisição, ticket médio e custo de retenção. Clientes que geram lucro líquido positivo devem ser priorizados em estratégias de marketing e atendimento, enquanto aqueles que consomem recursos sem gerar retorno podem ser alvo de ações de melhoria ou descontinuação.

Análise de variáveis fixas versus variáveis

Compreender a natureza dos custos é essencial para o administrador que resolve estudar o lucro. Custos variáveis se alteram com o volume de produção ou vendas, como matéria-prima e comissão de vendas. Já os custos fixos, como salários de administração e aluguel, permanecem estáveis em determinado período, independentemente da produção. A análise deve apontar quais itens podem ser reduzidos rapidamente em momentos de crise e quais exigem investimento para escalar o negócio. A alavancagem operacional mede a proporção desses custos e ajuda a prever como o lucro reage a mudanças na receita. Um aumento de vendas pode trazer lucro proporcionalmente maior se a estrutura de custos variáveis for baixa. O estudo detalhado permite ao gestor equilibrar essa alavancagem conforme o ciclo de vida da empresa e o cenário econômico.

Identificar gargalos e ineficiências

O processo de estudo do lucro revela gargalos que antes eram invisíveis. Eles podem estar na cadeia produtiva, na logística, no atendimento ao cliente ou mesmo na própria política de precificação. Um gargalo comum é a dependência de poucos clientes que geram grande parte da receita, expondo a empresa a riscos concentrados. Outro exemplo é a produção com alta taxa de retrabalho, que aumenta custos sem gerar receita adicional. O administrador resolve estudar o lucro ao cruzar indicadores como tempo médio de entrega, taxa de defeitos, satisfação do cliente e produtividade por equipe. Com esses dados, é possível priorizar projetos de melhoria que tenham maior impacto no lucro. Ações como otimizar processos, renegociar com fornecedores ou ajustar mix de produtos transformam diagnósticos em resultados financeiros.

Definir metas e acompanhamento contínuo

Estudar o lucro sem criar metas claras e um plano de ação é desperdiçar oportunidade. O administrador deve traduzir as conclusões da análise em indicadores mensuráveis, como aumento da margem líquida em determinado período, redução do custo por unidade ou melhoria no retorno sobre investimento. Essas metas precisam ser divididas por área, tornando responsáveis diretos e prazos realistas. O acompanhamento contínuo é vital; relatórios semanais ou quinzenais permitem ajustes rápidos antes que pequenos desvios se tornem problemas maiores. Ao usar ferramentas de dashboard e painéis de indicadores, o administrador consegue visualizar em tempo real como as decisões estão influenciando o lucro. Além disso, revisar periodicamente as premissas iniciais garante que o estudo continue alinhado com as mudanças do mercado e da própria empresa.

Tomar decisões estratégicas com base no lucro

O estudo do lucro só ganha sentido quando impulsiona decisões estratégicas. O administrador resolve estudar o lucro para fundamentar ações como entrar ou sair de um mercado, lançar um novo produto, ajustar preços ou investir em tecnologia. Cada opção deve ser avaliada pelo impacto esperado no fluxo de caixa e na estrutura de custos. Modelos de simulação financeira ajudam a prever cenários considerando diferentes pressupostos de vendas, custos e investimentos. A comunicação com a equipe também é vital; vendedores, produtores e analistas de mercado contribuem com insights que números sozinhos não captam. Quando o estudo do lucro está integrado à cultura organizacional, a empresa se torna mais resiliente, capaz de inovar e de aproveitar oportunidades mesmo em tempos de incerteza.

Conclusão

Quando o administrador resolve estudar o lucro de sua empresa com seriedade e metodologia, transforma números abstratos em um mapa de ações concretas. A chave está na combinação de dados confiáveis, análise detalhada por produto e cliente, compreensão da estrutura de custos e transformação de insights em decisões estratégicas. Esse processo contínuo de monitoramento e ajuste é o caminho mais efetivo para aumentar a rentabilidade e construir um negócio sustentável a longo prazo. Ao colocar o estudo do lucro no centro da gestão, o administrador não apenas protege o futuro da empresa, como também cria condições para inovar e crescer com confiança.

FAQ

É necessário contratar consultoria externa para estudar o lucro? Não necessariamente. Embora uma consultoria possa trazer expertise e metodologia pronta, muitas empresas desenvolvem essa capacidade internamente com treinamento e uso de ferramentas de análise. O essencial é estabelecer um processo rigoroso de coleta, análise e ação baseada nos dados.

Como saber se estou analisando o lucro da forma correta? Um bom indicativo é a consistência entre as métries analisadas e os resultados reais ao longo do tempo. Além disso, é útil comparar suas práticas com benchmarks do setor e validar suas conclusões com a equipe de operações e vendas. Revisões periódicas e auditorias internas ajudam a manter a precisão da análise.

Quanto tempo leva para obter resultados ao estudar o lucro? Os primeiros insights podem aparecer em poucas semanas, especialmente em pontos críticos como identificar perdas em produtos ou clientes. Porém, uma análise completa e a implementação de melhorias geralmente se estendem por meses, dependendo da complexidade da operação e da maturidade da gestão.

O estudo do lucro substitui o controle financeiro tradicional? Não. Trata-se de uma camada de análise mais profunda que complementa o controle financeiro. Enquanto o controle garante que os números estejam corretos, o estudo do lucro explica por que eles são aqueles e como podem ser melhorados através de decisiques estratégicas e operacionais.

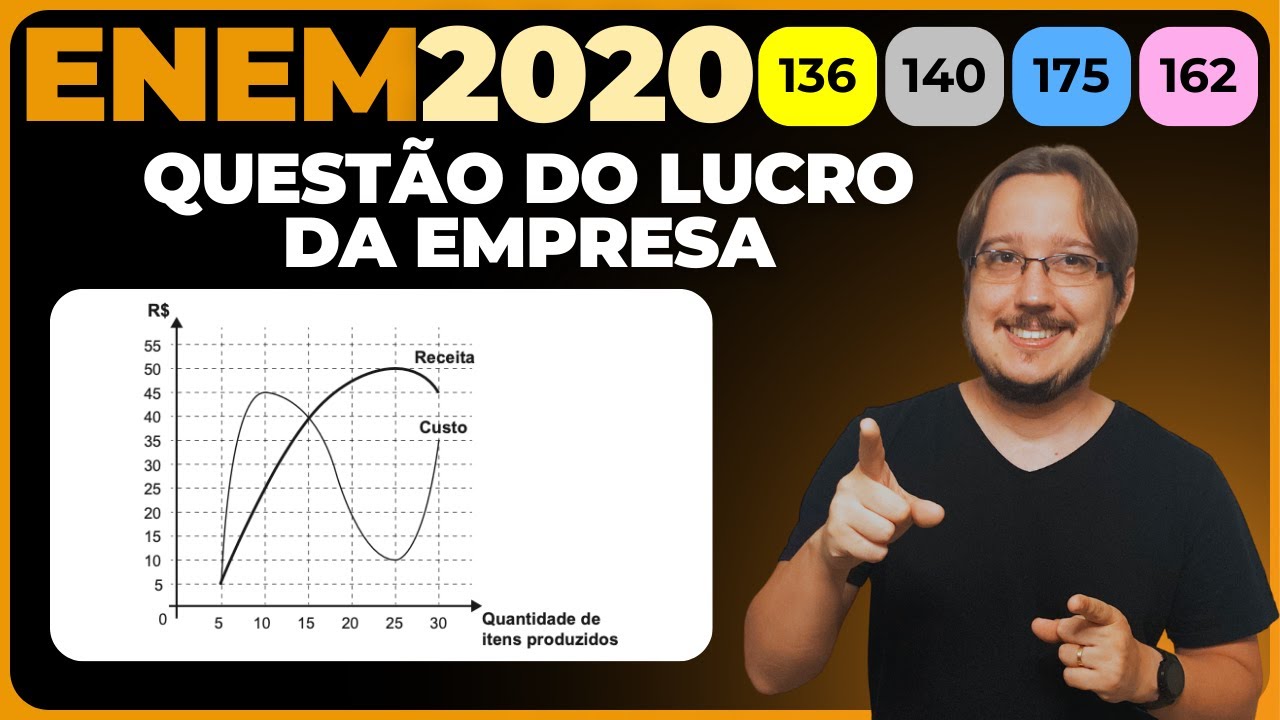

ENEM 2020 - Um administrador resolve estudar o lucro de sua empresa e, para isso, traça o gráfico

Olá, meu nome é Marcos Rodrigues e sou o professor aqui do Matemática Mastigada! Conheça nosso curso completo: ...