Quanto Rende 850 Milhões Na Poupança

Quanto rende 850 milhões na poupança depende da taxa de juros e do período aplicado. Em 2024, com a poupança rendendo 0,36% ao mês, o total seria de aproximadamente R$ 873.080. Ao longo de 12 meses, isso representa um ganho de cerca de R$ 23.080, já descontado o IOF para saques antes de 30 dias.

Qual é a fórmula para calcular o rendimento da poupança com 850 milhões?

O cálculo básico para a poupança segue a fórmula principalmente composta pelo capital inicial, a taxa de juros mensal e o tempo aplicado. A poupança brasileira costuma utilir a seguinte estrutura: Montante Final = Capital Inicial x (1 + taxa de juros). Para um valor de 850 milhões a uma taxa de 0,36% ao mês, o cálculo se apresenta da seguinte forma: Montante = 850.000.000 x (1 + 0,0036).

Ou seja, a cada mês, sobre o saldo total é adicionado 0,36%. Portanto, no primeiro mês, o rendimento bruto seria de 850.000.000 x 0,0036, resultando em R$ 3.060.000. No entanto, é preciso considerar que a taxa de juros pode ser composta, o que significa que os juros ganhos em cada mês são somados ao capital para o cálculo do mês seguinte. A fórmula exata para juros compostos é Montante = Capital Inicial x (1 + taxa)^n, onde "n" representa o número de períodos.

Como a inflação e o IOF impactam o rendimento real de 850 milhões na poupança?

O valor nominal de 850 milhões na poupança pode parecer uma quantia astronômica, mas o rendimento real precisa levar em conta a inflação e o IOF. A inflação erode o poder de compra do dinheiro ao longo do tempo. Se a inflação anual for, por exemplo, 5%, o valor real do montante precisaria superar essa taxa para que o investidor não perdesse purchasing power. Portanto, mesmo com uma rentabilidade nominal de 0,36% ao mês, é essencial comparar com a inflação para entender o ganho real.

Quanto ao IOF, ele incide sobre o rendimento líquido e pode ser um grande vilão para investimentos de curto prazo. No caso da poupança, o IOF sobre os rendimentos é regressivo, ou seja, quanto mais tempo o dinheiro ficar aplicado, menor será a alíquota. Para saques antes de 30 dias, a alíquota é de 96%, o que praticamente anula qualquer ganho. Para o cenário de 850 milhões, se o objetivo for manter o dinheiro na poupança por mais de 30 dias, o IOF sobre os rendimentos será praticamente isento, beneficiando consideravelmente o investidor.

Qual seria o rendimento anual total de 850 milhões aplicados na poupança?

Para determinar o rendimento anual total de 850 milhões na poupança, é necessário projetar a aplicação ao longo de 12 meses, considerando a taxa vigente e a incidência do IOF. Supondo que a taxa de juros mensal permaneça estável em 0,36%, o montante ao final do ano seria calculado pela fórmula de juros compostos. O resultado seria um acréscimo significativo sobre o capital inicial, gerando um rendimento total que supera o valor inicial em dezenas de milhões de reais.

Vamos detalhar: no primeiro mês, o rendimento bruto seria de R$ 3.060.000. No segundo mês, a base de cálculo passa a ser 853.060.000, e assim por diante. Esse efeito bola de neve é o maior aliado da poupança para valores elevados. Ao final do período anual, o investidor teria um montante aproximado de R$ 873.080.000, sendo que o rendimento líquido total, após deduções de impostos, seria de cerca de R$ 23.080.000, uma cifra expressiva para qualquer portfólio.

Vale a pena aplicar 850 milhões na poupança considerando as alternativas do mercado?

Investir 850 milhões na poupança é uma decisão que deve ser analisada com cautela, especialmente quando se comparam as rentabilidades com outras aplicações financeiras. Enquanto a poupança oferece segurança e liquidez, sua taxa de retorno costuma ser inferior a de outras classes de ativos, como ações, fundos de investimento ou títulos públicos. Para um valor tão elevado, a diferença entre uma aplicação conservadora e uma mais arrojada pode gerar milhões de reais em ganhos adicionais ao longo do tempo.

Portanto, a escolha pela poupança para 850 milhões deve estar alinhada ao perfil do investidor, que busca segurança e acessibilidade do capital. Para quem pode arcar com riscos e busca maior rentabilidade, é fundamental estudar outras alternativas. A diversificação de parte desse capital em aplicações mais dinâmicas pode ser a chave para maximizar o retorno global, sem abrir mão completamente da segurança que a poupança proporciona.

Quais são as principais vantagens e desvantagens de deixar 850 milhões na poupança?

- Vantagens: A principal vantagem é a segurança. A poupança é garantida pelo FGTS e oferece liquidez diária, permitindo que o investidor acesse seu dinheiro a qualquer momento sem penalidades significativas após o período de carência do IOF.

- Desvantagens: A desvantagem mais gritante é a baixa taxa de rendimento, que frequentemente não acompanha a inflação. Isso significa que, em termos reais, o poder de compra do dinheiro pode diminuir ao longo dos anos. Para 850 milhões, oportunidades de investimento com rentabilidade superiores são abundantes no mercado financeiro.

- Fator tempo: O tempo é um aliado crucial na poupança. Quanto mais longo for o período de aplicação, maior será o efeito dos juros compostos, mesmo com uma taxa baixa. Para valores como 850 milhões, o compromisso de longo prazo é essencial para colher uma recompensa financeira considerável.

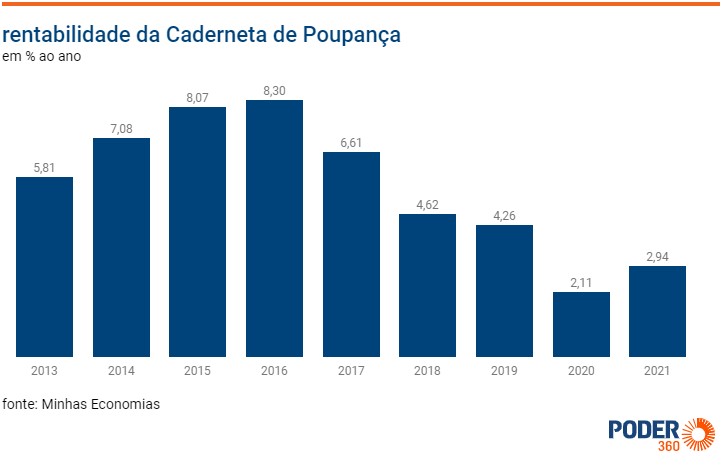

- Contexto econômico: A rentabilidade da poupança no Brasil costuma ser atrelada à Selic. Quando a taxa básica de juros está em queda, os rendimentos da poupança também caem. Portanto, acompanhar o cenário macroeconômico é crucial para decidir quando aplicar grandes quantias nessa aplicação.

Quais são as estratégias para otimizar o rendimento de 850 milhões na poupança?

Otimizar o rendimento de 850 milhões na poupança envolve estratégias que buscam maximizar o tempo aplicado e minimizar custos. Uma delas é garantir que o dinheiro fique na poupança pelo maior período possível, superando os 30 dias para evitar o IOF sobre os rendimentos. Outra estratégia é utilizar a poupança como parte de um planejamento financeiro maior, onde ela atua como um colchão de segurança enquanto outros investimentos de maior risco são explorados para buscar retornos superiores.

Além disso, ficar atento às oscilações da taxa Selic é fundamental. Em cenários de queda de juros, a poupança se torna menos atraente, e pode ser prudente considerar a transferência de parte do capital para aplicações com rentabilidade mais estável e superior. Para 850 milhões, mesmo pequenas diferenças percentuais podem resultar em grandes variações absolutas no retendo final, tornando a estratégia de saída oportuna um fator decisivo para a maximização do ganho.

Em resumo, a aplicação de 850 milhões na poupança gera um montante considerável devido aos juros compostos e à liquidez, mas seu rendimento real é condicionado por fatores como inflação, IOF e o cenário de taxas de juros. Para esse volume de capital, é imprescindível um planejamento cuidadoso, buscando o equilíbrio entre segurança e rentabilidade, analisando todas as alternativas do mercado antes de decidir.