Quanto Rende 1 Bilhão Na Poupança

Quanto rende 1 bilhão na poupança depende da taxa vigente e do período aplicado. Em 2024, com a poupança rendendo 0,25% ao mês, o total seria de aproximadamente R$ 1.002.500. Ao longo de um ano, o ganho seria de cerca de R$ 25.000, ou seja, um acréscimo de 2,5% sobre o capital inicial.

taxa atual da poupança e cálculo básico

A poupança costuma seguir a variação da taxa Selic. Quando o Banco Central reduz a Selic, o rendimento da poupança também cai. Pelas regras atuais, a poupança rende 0,25% ao mês mais a TR (Taxa Referencial) quando a Selic está acima de 8,5% ao ano. Em cenário de pouca inflação e juros menores, o valor da TR pode ser praticamente zero, deixando a rentabilidade próxima de 0,25% ao mês.

cálculo mensal simplificado

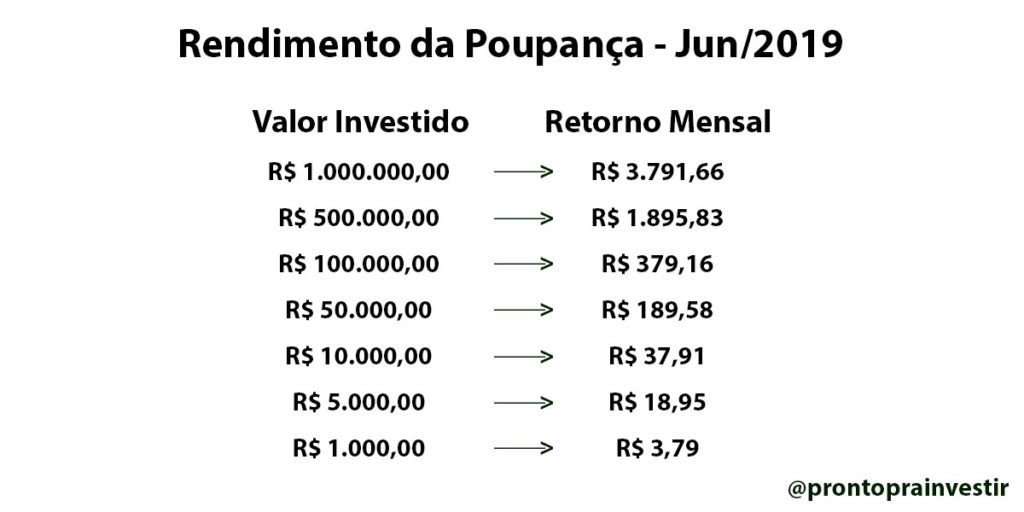

Para fazer o cálculo mensal, multiplique o saldo por 0,25%. No caso de R$ 1.000.000,00, a fórmula seria 1.000.000 x 0,0025, resultando em R$ 2.500,00 de rendimento em um mês. Em 12 meses, esse rendimento se aproxima de R$ 30.000,00, totalizando cerca de R$ 1.030.000,00 ao final do ano.

comparação com outros investimentos

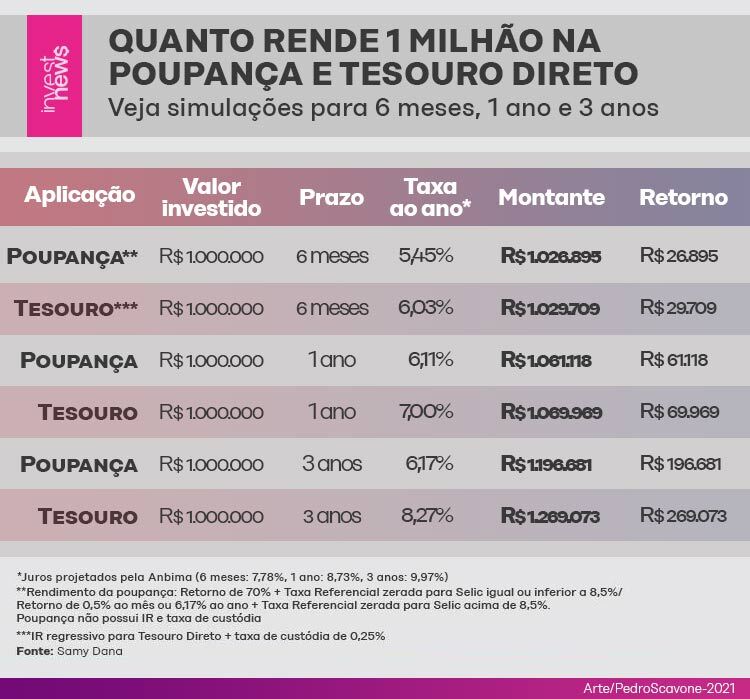

Investir R$ 1.000.000,00 na poupança é seguro, mas oferece baixa rentabilidade. Em períodos de inflação alta, o poder de compra pode até cair. Outras aplicações, como Tesouro Selic, fundos de investimento e renda fixa, costumam oferecer retornos superiores, embora com diferentes níveis de risco e liquidez. A escolha depende do objetivo financeiro e do perfil de cada pessoa.

opções de renda fixa com melhor retorno

- Tesouro Selic: acompanha a taxa Selic e tem liquidez diária.

- CDB com garantia do FGTS: isenção de imposto de renda para pessoa física.

- Debêntures IPCA+: protegidas contra a inflação com pagamento de juros.

impacto da inflação no poder de compra

Mesmo com rendimento de 0,25% ao mês, a inflação pode reduzir o valor real do dinheiro. Se a inflação anual for 4%, o aumento de preço de bens e serviços será maior que o rendimento da poupança. Nesse cenário, guardar R$ 1.000.000,00 na poupança pode parecer seguro, mas não necessariamente inteligente do ponto de vista econômico.

como proteger o capital

Diversificar os investimentos é uma estratégia eficaz. Partir para aplicações com rentabilidade acima da inflação ajuda a preservar o poder de compra. Para perfis conservadores, é comum manter uma parte no dinheiro e outra em renda fixa, buscando equilíbrio entre segurança e retorno.

custos e tributação sobre o rendimento

O rendimento da poupança é isento de imposto de renda. Não há taxa de administração nem de custódia. Isso facilita o cálculo e deixa o ganho praticamente integral sobre o aporte inicial. Em contrapartida, a baixa taxa de juros exige que o investidor busque alternativas mais vantajosas ao longo do tempo.

simulação de saída para uso

Se precisar sacar R$ 100.000,00 do total de R$ 1.000.000,00, o saldo disponível na poupança será de R$ 900.000,00, mais os rendimentos acumulados. A instituição financeira costuma creditar os juros diariamente ou mensalmente, dependendo da política do banco. Manter o extrato atualizado ajuda a acompanhar a evolução do saldo real.

planejamento financeiro com grandes valores

Com R$ 1.000.000,00 em poupança, é preciso planejar o uso do dinheiro. A reserva de emergência deve vir primeiro, geralmente entre seis e doze meses de despesas. O excesso pode ser alocado em educação, aposentadoria, imóveis ou negócios. A poupança serve como base, mas estratégias mais agressivas podem acelerar a construção de patrimônio.

passos para otimizar o retorno

- Calcule seu objetivo de curto, médio e longo prazo.

- Separe uma parte para emergências em dinheiro.

- Invista o restante em títulos públicos ou fundos.

- Revise a carteira regularmente com um assessor financeiro.

Quanto Rende 1 Bilhão de Reais na Poupança

Aprenda TUDO Sobre Investimentos: https://go.hotmart.com/R76851125K Outros Links Importantes Melhor Curso de ...