Emprestimo É Ativo Ou Passivo

Quando você ouve a palavra empréstimo, o que pensa? Dinheiro emprestado a alguém ou a instituição financeira? Na verdade, a resposta para a pergunta "empréstimo é ativo ou passivo?" depende de qual lado da mesa você está. Para quem recebe o dinheiro, o empréstimo é um ativo, enquanto para quem entrega o dinheiro, ele se torna um passivo. É uma relação de dois lados que movimenta o mundo financeiro.

Mas a confusão não para por aí. Você já se perguntou se um empréstimo a receber está mais para ativo circulante ou não circulante? E quando falamos em garantias, como veículos ou imóveis, a classificação muda? Para desvendar esses mistérios e entender de vez a natureza contábil de empréstimos e financiamentos, preparamos uma análise completa e didática. Vamos explorar cada facetas, do empréstimo simples até as operações mais complexas com garantias reais.

O que define um ativo ou um passivo na contabilidade?

Entendendo a lógica por trás da contabilidade

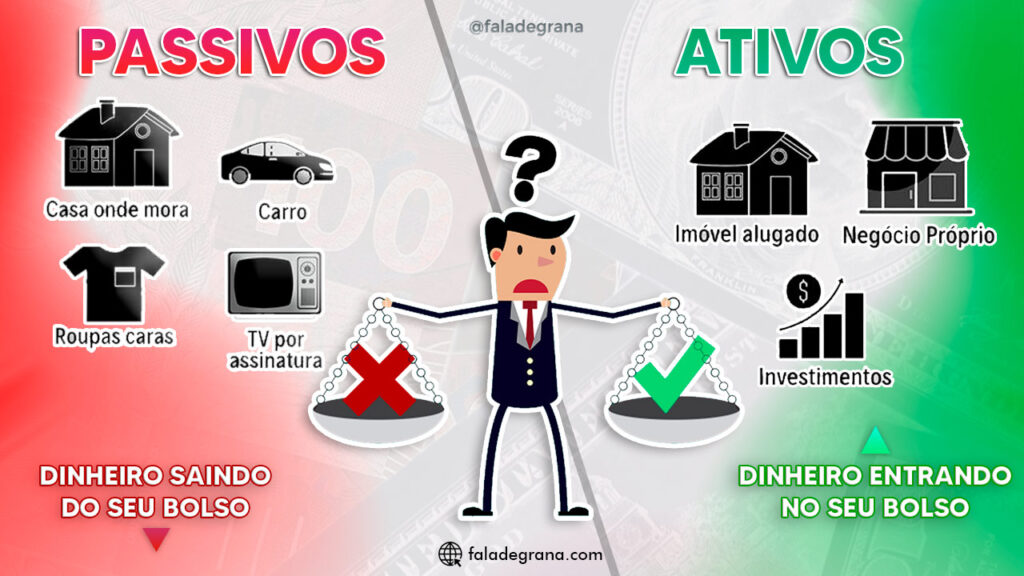

Na contabilidade, ativos são recursos controlados por uma empresa que geram benefícios futuros, como caixa, estoque ou máquinas. Por outro lado, passivos são obrigações que a empresa deve pagar no futuro, como contas a pagar e empréstimos bancários. A chave está no fluxo de caixa: quem recebe o recurso, ganha um ativo; quem precisa devolver, acumula um passivo.

Regras de reconhecimento no plano de contas

O reconhecimento de um empréstimo como ativo ou passivo segue normas rígidas de contabilidade. Quando uma instituição concede um crédito, esse valor passa a integrar o ativo da empresa, especificamente sob o título "a receber". Já para o solicitante, o valor emprestado é registrado como passivo, representando uma dívida a ser quitada com juros.

Empréstimo recebido: ativo ou passivo para o tomador?

Classificação contábil da dívida

Do ponto de vista de quem contrai o empréstimo, esse recurso representa um aumento de passivo. Isso porque há um compromisso futuro de devolver o principal, acrescido de juros. O dinheiro recebido é ativo, mas a obrigação associada é um passivo. Portanto, no lançamento inicial, o débito é no caixa (ativo) e o crédito é na dívida (passivo).

Prazo e liquidez: a chave para a classificação

Na demonstração de resultados e no balanço, a dívida é classificada em circulante ou não circulante. Se o vencimento for inferior a um ano (ou o ciclo operacional, se maior), ela deve ser registrada como circulante. Para prazos mais longos, a parte vence no ano é classificada como circulante e o restante como não circulante.

Empréstimo a receber: ativo ou passivo para quem concede?

Do ponto de vista do credor

Para quem empresta, o empréstimo é um ativo, especificamente um "a receber". Trata-se de um recurso que o credor terá no futuro, representando um direito de cobrança sobre o devedor. Dependendo da estrutura, esse ativo pode ser classificado como circulante ou não circulante, seguindo a mesma lógica dos prazos de vencimento.

Garantias e risco de crédito

A existência de garantias, como um imóvel ou um veículo, pode influenciar na classificação e na avaliação do risco. Empréstimos garantidos são considerados mais seguros e, portanto, podem ter uma classificação de ativo de menor risco. Em casos de inadimplência, o credor tem direito sobre o bem penhorado.

Empréstimo com garantia em imóvel: ativo ou passivo?

Análise contábil e prática

O fato de o empréstimo ser garantido por um imóvel não muda sua natureza fundamental. Para o tomador, continua sendo um passivo, pois uma dívida existe. Para o credor, continua sendo um ativo, mas com uma segurança adicional. O registro contábil, entretanto, pode ser mais detalhado, refletindo a garantia em notas explicativas.

Vantagens e desvantagens

- Para o tomador: taxa de juros geralmente mais baixa, prazos mais longos e facilidade de aprovação.

- Para o credor: menor risco de perda, pois tem um bem específico como garantia em caso de inadimplência.

Comparação: empréstimo como ativo vs. empréstimo como passivo

Visão resumida da dupla contabilidade

A contabilidade trabalha com o princípio da dupla entrada. Todo recebimento gera um crédito e um débito. O empréstimo ilustra perfeitamente isso: para o credor (ativo), o débito aumenta; para o devedor (passivo), o crédito aumenta. Não há ganho ou perda, apenas transferência de responsabilidade e direitos.

Tabela comparativa essencial

| Aspecto | Empréstimo como Ativo (Credor) | Empréstimo como Passivo (Devedor) |

|---|---|---|

| Natureza | Direito de receber dinheiro (a receber) | Obrigação de devolver dinheiro (dívida) |

| Classificação | Ativo circulante ou não circulante | Passivo circulante ou não circulante |

| Objetivo | Investimento ou operação financeira | Captação de recursos ou financiamento |

| Exemplo | Empréstimo a um funcionário ou cliente | Empréstimo pessoal, financiamento de veículo |

Vantagens e desvantagens de cada lado

Prós e contras do empréstimo visto do credor

- Pros: Geração de receita através de juros, diversificação de ativos e possibilidade de garantias.

- Contras: Risco de inadimplência, necessidade de análise de crédito e bloqueio de capital.

Prós e contras do empréstimo visto do devedor

- Pros: Acesso imediato a recursos, planejamento de pagamentos e melhoria do fluxo de caixa.

- Contras: Custo dos juros, aumento dos compromissos financeiros e risco de endividamento.

Passo a passo: como classificar um empréstimo no seu balanço

Guia prático para contadores e empresários

Classificar corretamente um empréstimo evita distorções financeiras e garante transparência. Primeiro, identifique se a empresa está dando ou recebendo o recurso. Em seguida, determine o prazo de vencimento. Por fim, registre na conta adequada, seguindo as normas contábeis vigentes, como o CPC (Circular da Contabilidade Privada) no Brasil ou as IFRS internacionalmente.

Perguntas frequentes

O empréstimo consignado é ativo ou passivo?

Para o banco, é um ativo a receber. Para o funcionário, é um passivo, pois trata-se de uma dívida descontada diretamente na folha de pagamento.

Se um empréstimo é cancelado, como isso reflete nas demonstrações financeiras?

O cancelamento de um empréstimo para o credor resulta na baixa do ativo "a receber" e na reversão de receitas de juros. Para o devedor, significa a extinção do passivo relacionado.

Como a contabilidade trata os empréstimos entre empresas do mesmo grupo?

Em consolidação de grupos, os empréstimos entre controlada e controlador geralmente são compensados, eliminando-se o ativo e o passivo na demonstração consolidada, pois não geram riqueza líquida.

Existe diferença entre empréstimo e financiamento na classificação contábil?

Na prática, não há diferença contábil; ambos geram um ativo (para o credor) e um passivo (para o devedor). A distinção costuma ser apenas conceitual, dependendo do prazo e do propósito do recurso.

ATIVO (CIRCULANTE E NÃO CIRC) / PASSIVO (CIRCULANTE E NÃO CIRC. ) BALANÇO PATRIMONIAL CONTABILIDADE

Então você está aí quebrando cabeça, fazendo conta, tentando classificar lançamentos para uma prova ou para seu trabalho e ...