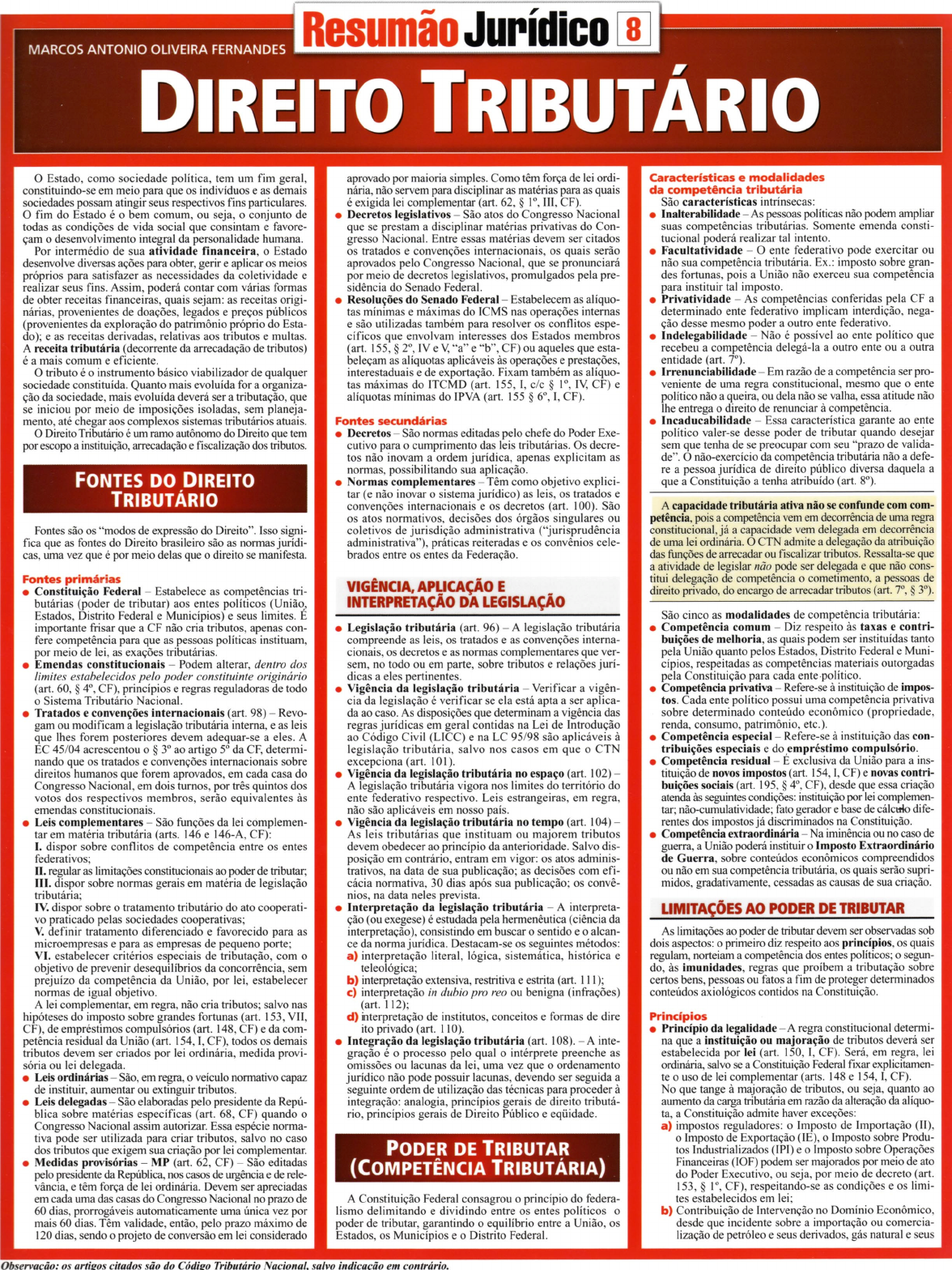

Direito Tributario Resumo

O direito tributário resumo consiste na síntese dos princípios, normas e institutos que regulam a tributação no ordenamento jurídico, abrangendo desde a definição de fatos geradores até as garantias processuais e controle de constitucionalidade.

Trata-se de uma área do direito público essencial, pois define como o Estado exerce seu ius imperii para arrecadar recursos necessários à prestação de serviços públicos e à distribuição de riqueza, fundamentando-se em clareza, anterioridade e irretroatividade, entre outras características que pautam a relação fiscal entre cidadão e governo.

O que é direito tributário e quais são seus elementos constitutivos

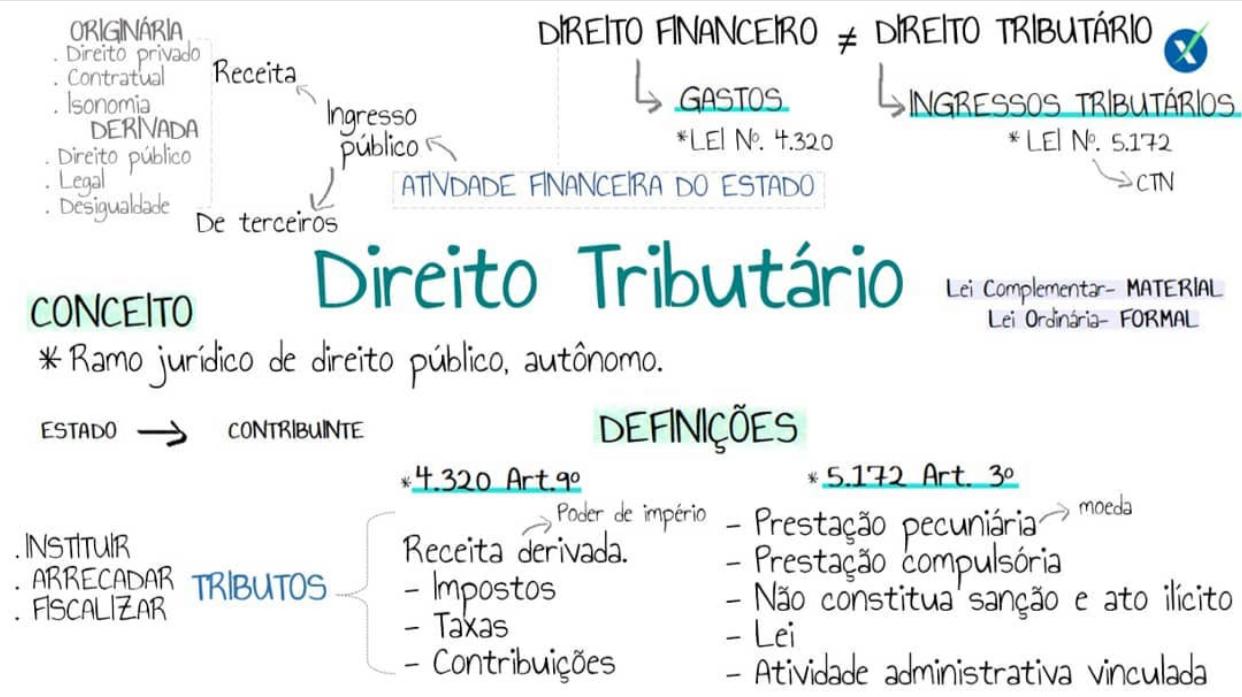

O direito tributário resumo encontra-se na disciplina jurídica que organiza a figura do tributo, seus fundamentos teóricos e sua estrutura analítica, abrangendo desde a origem da obrigação até sua execução e fiscalização.

Seus elementos constitutivos principais são:

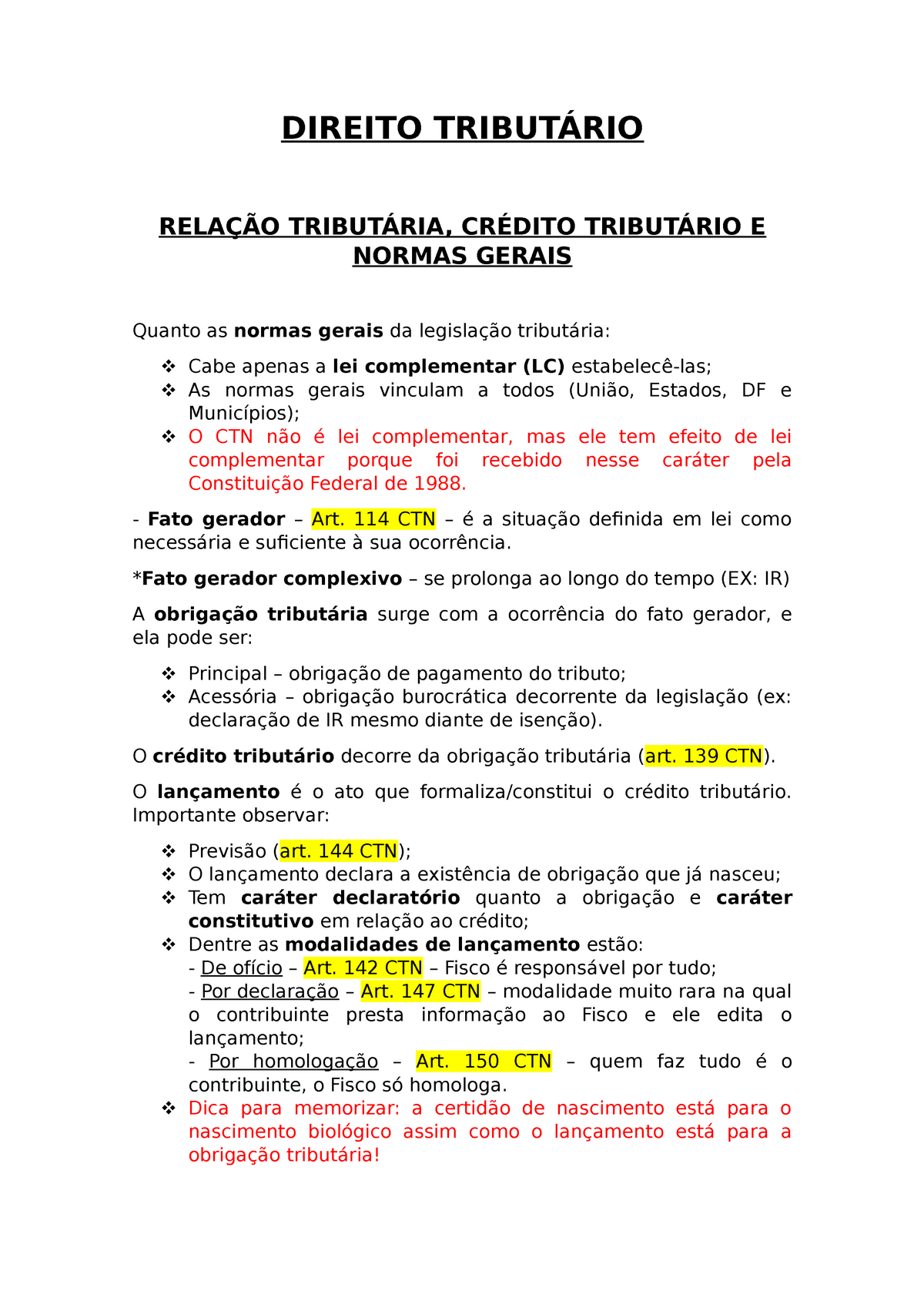

- Fato gerador: acontecimento ou atividade prevista em lei que dá origem à obrigação principal.

- Base de cálculo: a magnitude econômica ou física sobre a qual se incide a carga tributária, determinada em lei.

- Alíquota: percentual ou valor fixo aplicado à base de cálculo para definir o montante devido.

- Contribuinte: pessoa física ou jurídica obrigada ao pagamento efetivo do tributo.

- Titular: o Estado, que exerce o ius imperii e tem legitimidade para a cobrança administrativa e judicial.

Quais são as características essenciais do sistema tributário

Um direito tributário resumo robusto destaca características que o pautam como área de direito único, em que a segurança jurídica e o equilíbrio de poderes são fundamentais para a legitimidade fiscal.

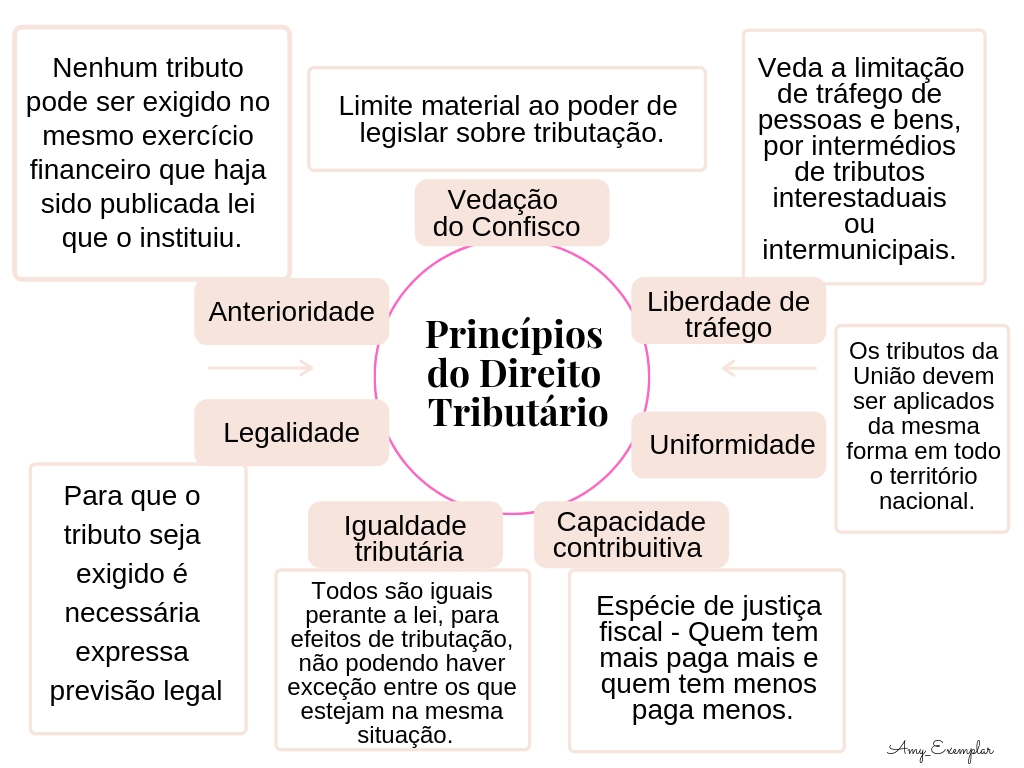

- Princípio da legalidade: só é possível instituir, aumentar ou extinguir tributos mediante lei, respeitando o princípio da anterioridade e não cumulatividade.

- Princípio da anterioridade: o tributo só pode ser cobrado após o trânsito em julgado da lei que o instituiu ou alterou.

- Princípio da irretroatividade: em geral, as normas mais favoráveis ao contribuinte são aplicadas apenas a fatos geradores futuros.

- Princípio da capacidade contributiva: a carga deve ser repartida com justiça, considerando a situação econômica de cada um.

- Princípio da eficiência: o sistema deve arrecadar com eficiência, minimizando custos operacionais e distorções econômicas.

Como o tributo se classifica e quais as suas formas

No âmbito do direito tributário resumo, as classificações servem para identificar a natureza e o objeto de cada tributo, auxiliando na interpretação e aplicação da lei.

Classificação segundo a sua natureza

- Tributos reais: incidem sobre bens ou fatos jurídicos que impliquem nele, independentemente de atividade econômica do contribuinte (ex.: IPTU, IPI, impostos sobre transmissão de bens).

- Tributos de renda: incidem sobre a obtenção de rendimentos ou proventos de qualquer natureza (ex.: IRPF, IRPJ.

- Tributos sobre atos ou operações específicas: incidem sobre prática de ato ou operação determinada (ex.: IOF, PIS, COFINS).

Classificação segundo a sua finalidade

- Fiscais: destinam-se ao custeio das despesas da administração pública.

- Setoriais: visam a alocação de recursos para setores específicos ou políticas públicas setoriais (ex.: incentivo à cultura ou esporte).

Quais são os principais tributos no ordenamento brasileiro

O direito tributário resumo brasileiro reconhece uma estrutura em três níveis, com competências específicas para União, Estados, Distrito Federal e Municípios.

Tributos da União

- Imposto de Renda (IR): sobre rendimentos de pessoas físicas e jurídicas.

- Contribuição para o PIS e Cofins: incide sobre receita bruta em operações empresariais.

- IOF: incide sobre operações financeiras e câmbio.

- Imposto sobre Produtos Industrializados (IPI): incide sobre a fabricação e importação de produtos específicos.

Tributos estaduais e municipais

- ICMS: incide sobre circulação de mercadorias e transportes interestaduais e internacionais.

- IPTU: tributo sobre imóveis urbanos, de responsabilidade municipal.

- ISSQN: incide sobre a prestação de serviços em gerente, de responsabilidade municipal.

Quais são as garantias processuais do contribuinte

O direito tributário resumo integral não prescinde do controle jurisdicional, garantindo ao contribuinte mecanismos eficazes de defesa contra abusos e equívocos administrativos.

- Princípio de irretroatividade: protege contra a aplicação de normas mais gravosas a fatos geradores já ocorridos.

- Princípio da capacidade contributiva: impossibilita a instituição de tributos com carga desproporcional.

- Princípio da legalidade e anterioridade: vedam a cobrança sem lei anterior que institua o tributo ou aumente sua base ou alíquota.

- Devolução e restituição: o contribuinte tem direito ao retorno do indébito mediante ação apropriada.

- Anistia e perdão de dívida: em situações específicas, o legislador pode prever benefícios para viabilizar a regularização fiscal.

Como a doutrina e jurisprudência influenciam a interpretação tributária

Embora o direito tributário resumo se estabeleça por meio de normas escritas, a interpretação e aplicação frequentemente passam pela doutrina e decisões judiciais, especialmente em matéria de controle de constitucionalidade e definição de contornos conceituais.

Posição da doutrina

- Escola constitucionalista: insiste na proteção dos direitos fundamentais frente ao poder de tributar, exigindo congruência e proporcionalidade.

- Escola econômico-financeira: prioriza a eficiência arrecadatória e o equilíbrio macroeconômico, dialogando com a política fiscal.

- Escola dogmática: busca a segurança jurídica mediante a aplicação rigorosa dos princípios e regras formais.

Posição jurisprudencial

- O STF tem reiterado a necessidade de observância rigorosa dos princípios constitucionais, vedando a instituição de tributos por via decremental e assegurando ampla defesa em processos de fiscalização.

- A interpretação teleológica e sistemática prevalece quando há dúvidas sobre a abrangência de fatos geradores ou a incidência de tributos sobre determinadas operações.

Perguntas frequentes

O que define o fato gerador de um tributo

O fato gerador é o acontecimento ou atividade prevista em lei que dá origem à obrigação tributária, sendo elemento essencial para a incidência do tributo, como a venda de mercadorias para o ICMS ou a obtenção de rendimentos para o IR.

O contribuinte pode questionar a legalidade de um tributo

Sim, mediante ações diretas de inconstitucionalidade ou em discussões de débito fiscal, o contribuinte pode arguir vícios de iniciativa, falta de fundamentação ou violação de princípios constitucionais perante a via jurisdicional competente.

Qual a importância do princípio da capacidade contributiva

Ele limita a carga tributária, vedando a instituição ou aumento de tributos que onere desproporcionalmente contribuintes com menores possibilidades econômicas, protegendo a justiça fiscal e evitando confisco.

Direito Tributário (Introdução): Resumo Completo

Pacote Bônus de Mapas Mentais: https://direitodesenhado.app/s/rIiRwU Questões Comentadas, Videoaulas e Muito Mais: ...